今週は、シルバーウィークのため、実質の取引日数が少なく、またFOMCもあり、波乱が想定される一週間であった。

取り組みは以下の通り。

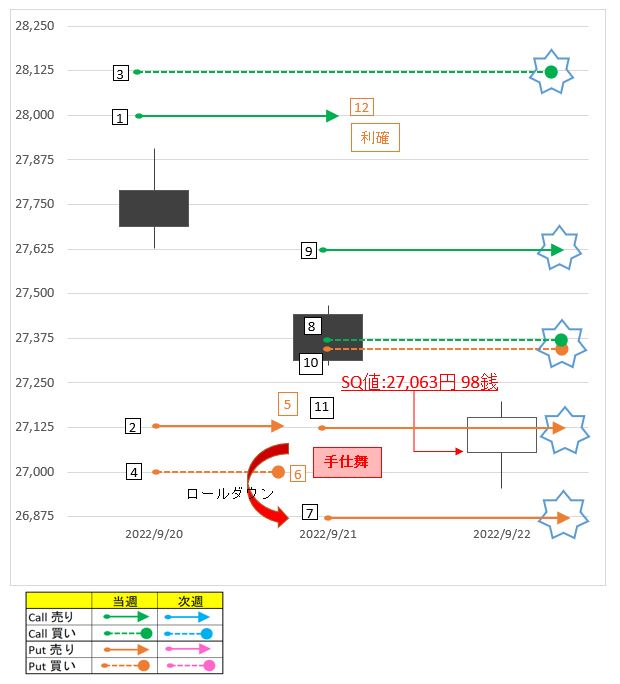

9/13には、28,659円の高値をつけた日経225だが、翌日のCPI発表により、ドカンと840円ほど下落し、今週のWeekly SQ日終値は、9/14終値から更に660円ほど下落している。 全くをもって酷い話である。

過去3週間を振り返ってみると、以下のような状況。

- 2022年9月第4週限月

- ロールアップ: 0回 / ロールダウン: 1回

- 日経平均変動幅: -952.27円

- 同週の利益額: 86,572円

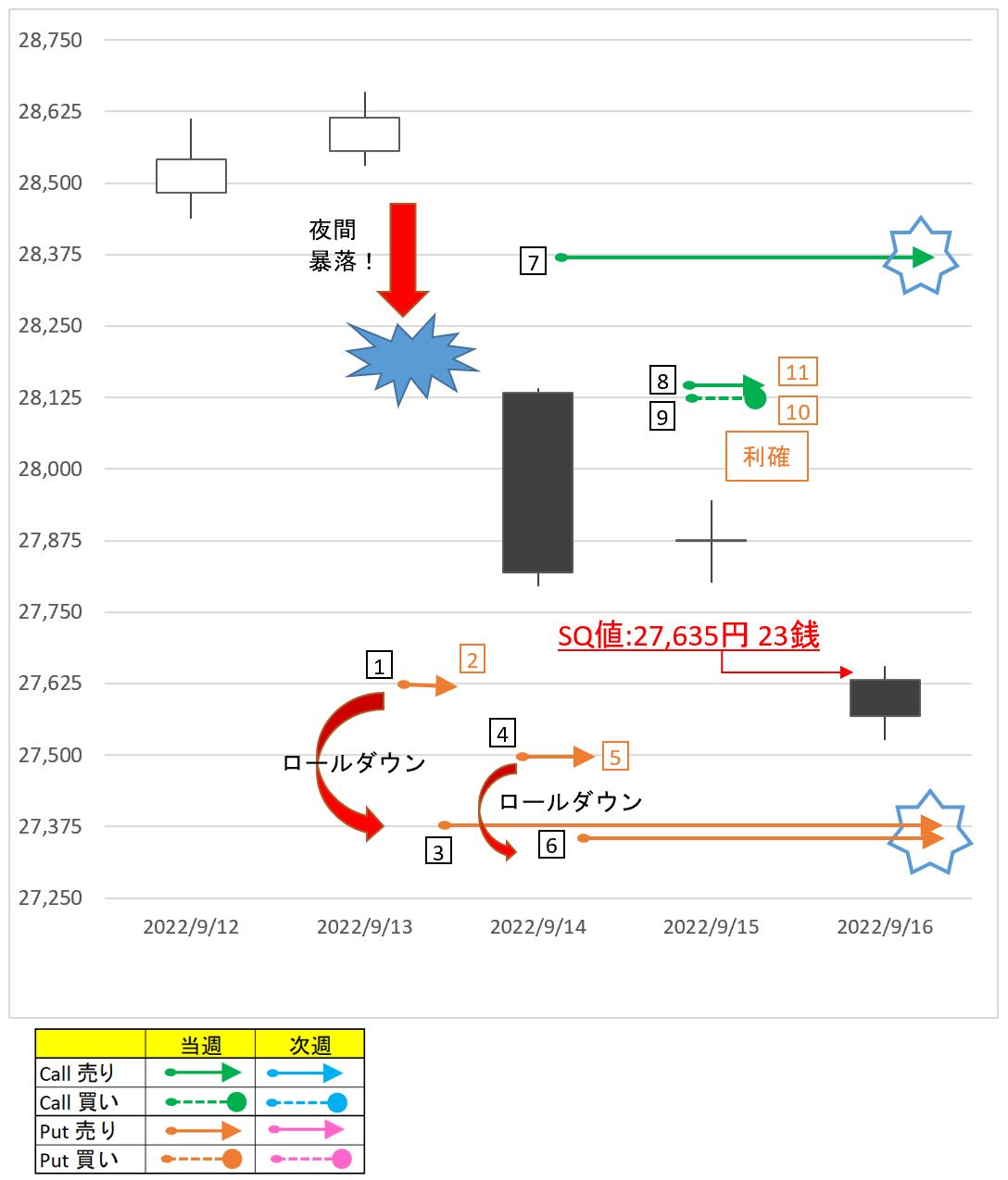

- 2022年9月第3週限月

- ロールアップ: 0回 / ロールダウン: 2回

- 日経平均変動幅: -1,134.08円

- 同週の利益額: 37,763円

- 2022年9月限月

- ロールアップ: 1回 / ロールダウン: 0回

- 日経平均変動幅: 1,017.32円

- 同週の利益額: 83,220円

過去3週間だけを見ても、大きく上がって大きく下がっている荒れた3週間だったことがよく分かる。

それぞれの週の結果を並べると以下の通り。

利益額: 86,572円

利益額: 37,763円

利益額: 83,220円

- 良かった点

- ロングストラドルを仕込めたこと。(そして結果論になるが、利益が出たこと。)

通常の裸売りでも、結果的にはSQ値はプット売りのポジションまでは下がらなかったので、利益にはなっていたが、ここまでの金額にはならなかった。 - ルールに従って、早めのロールダウンが出来たこと。 (P 27,125円売を、P 26875円売にロールダウン)

- 「C 28,000売」を取引が終わる前に利確出来たこと。

(FOMC後の日経平均は上がることはなかったが、大幅上昇してSQを迎えていたら、大きな利益になっていた可能性もあったため。)

- ロングストラドルを仕込めたこと。(そして結果論になるが、利益が出たこと。)

- 反省点

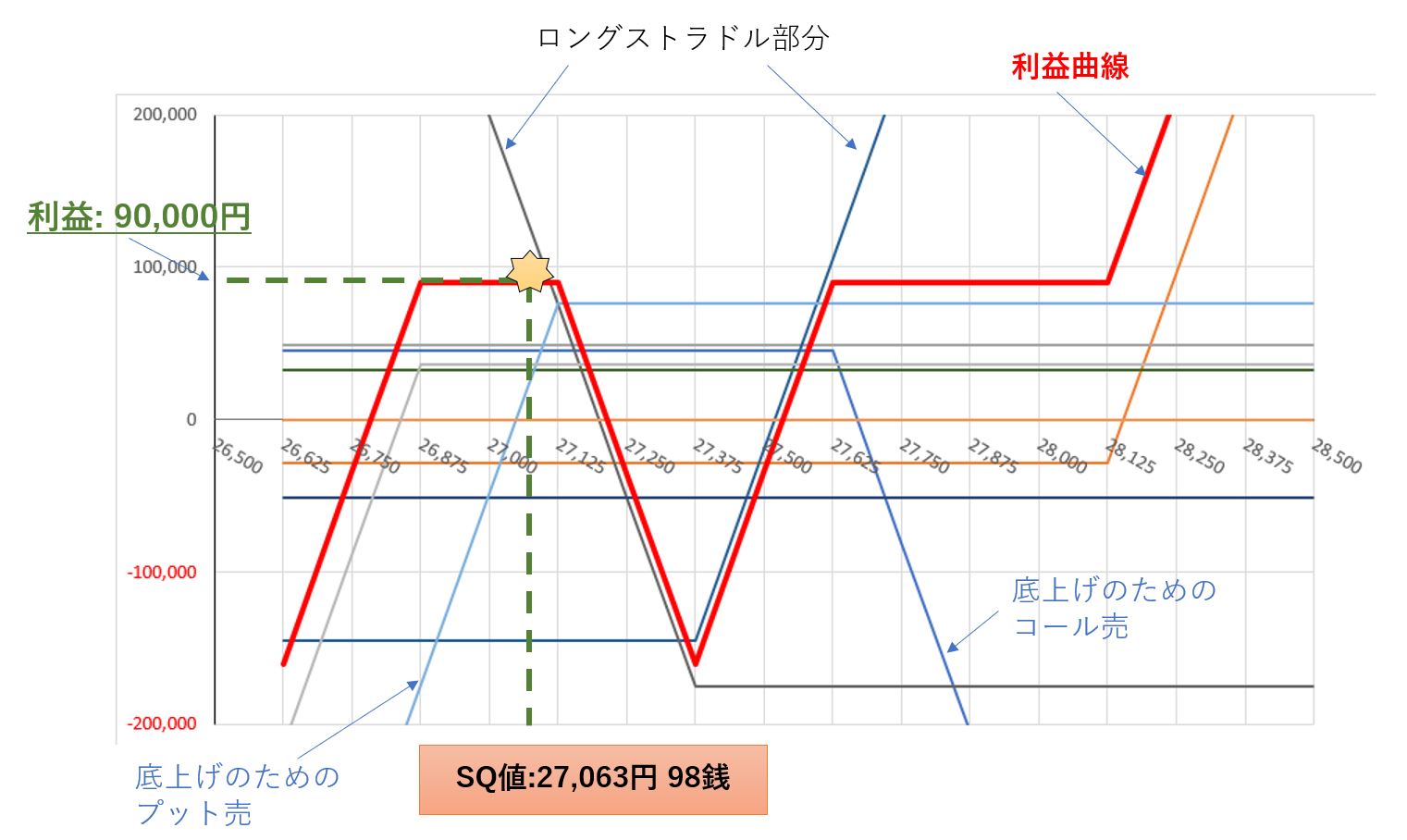

- ロングストラドルを仕込みながら、Max損失を軽減させるために、ロングストラドルの両側に、コール・プット売りを仕込んだこと。 そのため、

最大損失: -160,000円

最大利益: 90,000円

と、利益と損失のバランスが取れていないポジションとなっていた。

(結果的には、今回の”底上げのためのコール・プット売”を入れたほうが、利益的には多かったのだが、リスクを取ってロングストラドルを仕込むのであれば、最大利益幅は最大損失額より大きくすべきだった。)

- ロングストラドルを仕込みながら、Max損失を軽減させるために、ロングストラドルの両側に、コール・プット売りを仕込んだこと。 そのため、

9/22のブログでも書いたが、FOMCの結果を受けて、上昇することを期待していた。 利上げ率も1%ではなく、0.75%だったので、想定通りということと、むしろ悪材料が出尽くして、上昇するかと思っていた。

取引終了間際で「C 28,000円売」を利確しておいたので、もしSQ値が28,125円を超えることろで着地したら、大きな利益になっていた。 まぁ、往々にしてそんなラッキーは起こらないのですが・・・

昨日は、初の祝日取引ということで、来週の2022年9月第5週限月の仕込みをしてしまっている。 そして来週も大きく下がって始まることは既に決まっている。

米国市場の景気減速でボラティリティが上がっているので仕方ないのだが、毎週毎週苦労が多い今日このごろである。

2022年累計損益 -310,396円。 地道に頑張ろう・・・