先週、CPIを乗り越えて良い形でSQを迎えたが、調子に乗って今週の仕込みも開始してしまった。(今週に日銀金融政策決定会合があることをすっかり忘れ去っていた。)

先ずは、取引が終了した1月12日(木)に、ショートストラングルを目論んだプット売を入れた。

① 23-01-3W P 25,500 売 77円 1枚

①に指値を入れようと思った時点のオプションプレミアムは50円ぐらいだったのだが、この権利行使価格の「売り板」を見たところ、

66円、88円

とあったので、洒落っ気をだして、77円でプット売を指値した結果が上記①となった。

そしてCPI発表後、日経CFDが下落に転じたので、ここで前回味をしめた「レシオ・スプレッド」を入れることにした。 前回はレシオ・コール・スプレッドだったが、今回は下降局面にあったので、レシオ・プット・スプレッドを仕込むことにした。

② 23-01-3W P 26,000 売 275円 1枚

本来ならば、その下の権利行使価格の「プット売」を2枚仕込むところだが、日銀金融政策決定会合のインパクトを考えると、ある程度の下落があっても耐えれる様なストラテジーにしたいと思い、並びの権利行使価格をそれぞれ1枚ずつ売ることにした。

③ 23-01-3W P 25,750 売 170円 1枚

④ 23-01-3W P 25,500 売 135円 1枚

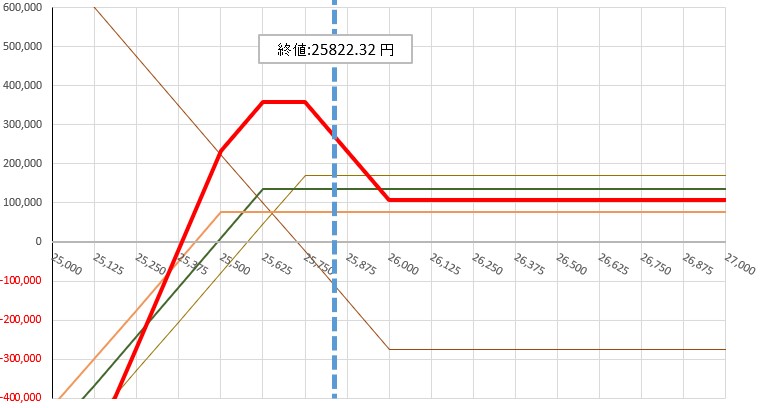

このレシオ・プット・スプレッドを入れた状態での、SQ時の損益カーブは以下の形になる。

今回のストラテジーの特徴は以下の通り。

- SQ値が、26,000以上に上がったとしても、10万円程度の利益が見込める。

- SQ値が、25,000~26,000円であれば、20~30万円の利益が見込める

- 損益分岐点は、25,375円付近なので、25,375円までは耐えれる形であるということ。

(P 25,750売 x2枚で仕込むと、損益分岐点は25,500円付近となってしまう。)

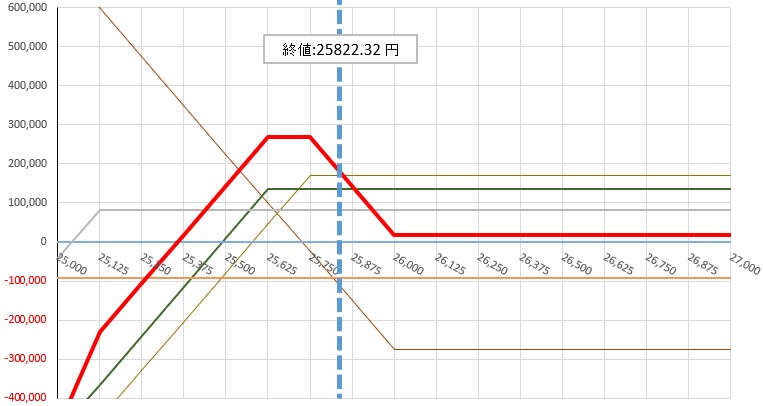

ところが、先週金曜日の夜間取引あたりから、日経先物・CFDがズルズルと下落し始め、25,700円付近まで到達した。 その影響もあり、今日の日経平均も、25,700~25,800円辺りをうろつく展開だった。

気になるのは、今週水曜日の日銀金融政策決定会合の結果で、指標がどちらに動くか。

金融政策の発表前の時点で、日経平均が26,000円以上あれば、瞬間的に急落したとしても 25,300円までは到達しないだろうと読んでいるが、その時点での日経平均が25,700円付近で、ネガティブサプライズが起こったりすると、25,300円までは到達するような気もする。

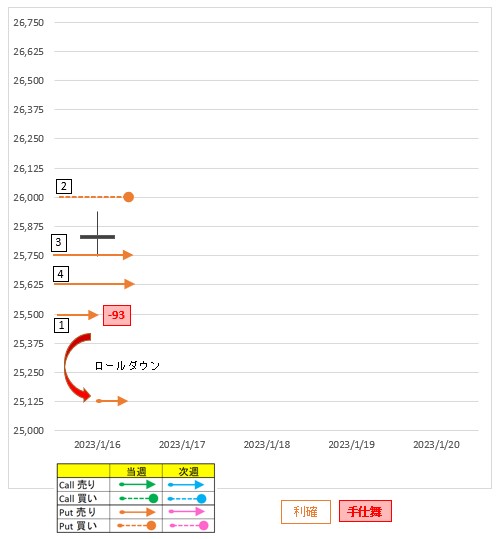

そこで、利益は減るが、念のため①をロールダウンしておくことにした。

① 23-01-3W P 25,500 売 77円 1枚 → 170円で手仕舞い (-93,000円の損失)

⑤ 23-01-3W P 25,125 売 82円 1枚 にロールダウン

これで、水曜日の日銀金融政策決定会合まで大人しくしておくかな・・・

まだ、コール側に仕込む余地があるので、これは水曜日の発表以降で考えることにする。

今日のポジションは以下の通り。

日銀金融政策決定会合もそうだが、今週は米国のSQ週でもあるので、想定以上の波乱はあるかもしれない・・・ いやだなぁ・・・

コメント欄